Zins-Kommentar

Datum: 29.01.2019

Die Anzeichen einer stärkeren Abschwächung der amerikanischen Wirtschaft verdichten sich weiter. Neben einer inversen Zinsstrukturkurve befindet sich auch des Geldmengenwachstum M1 auf dem niedrigsten Stand seit 11 Jahren. Die Geldmenge ist ein guter Indikator für die vorhandene Liquidität in einer Volkswirtschaft. Die amerikanische Notenbank (Fed) wird das nicht weiter ignorieren können und gegebenenfalls ihren geplanten Zinspfad anpassen müssen. Erfahren Sie in der heutigen Ausgabe des Zinskommentars wie sich ein drohender Abschwung der amerikanischen Wirtschaft auf die Zinsen in den USA und Europa auswirken könnte.

Markt-Monitoring und Ausblick

Kurzfristiger Zins: Der 3-Monats-Euribor steht, wie auch

die letzten Monate, unmerklich verändert bei – 0,307%. Bis Mitte 2019

erwarten wir eine leichte Tendenz Richtung -0,20%, da die Erwartung

einer ersten Zinsmaßnahme für 2020 den kurzfristigen Zins sukzessive

anheben wird.

Langfristiger Zins: Der 10jährige SWAP-Satz pendelt

weiter nach unten und liegt bei 0,68 %. Wir erwarten zukünftig

weiter niedrige SWAP-Sätze zwischen 0,50% – 1,00% bis Mitte des Jahres.

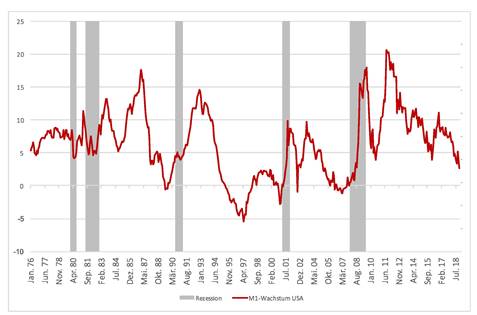

USA: sinkende Geldmenge – Rezessionsvorbote?

Die Geldmenge M1 besteht aus den Sichteinlagen und dem im Umlauf befindlichen Bargeld. Mit anderen Worten: Alle liquiden Mittel die direkt für Ausgaben verwendet werden können. Diese wird als sehr aussagekräftiger Frühindikator meist unterschätzt. Generell sinkt die Geldmenge M1 in wirtschaftlichen Aufschwungphasen und beginnt im Zuge von rezessiven Zyklen extrem schnell zu wachsen (Vgl. Abbildung 1). Dies hängt unter anderem mit dem inversen Verhältnis zwischen den Zinsen und der Geldmenge zusammen. Rapide Zinssenkungen sollen das System in wirtschaftlichen Krisen mit Liquidität füttern, wohingegen Zinssteigerungen für Investitionen in Vermögenswerte mit höheren Renditen sorgen, da die Opportunitätskosten der Bargeldhaltung steigen. In der Folge wird weniger Geld für zukünftige Konsumausgaben gehalten. Die Fed hat durch die Straffung der Geldpolitik dem System Liquidität entzogen. Das Geldmengenwachstum verlief vor den letzten drei Rezessionen in den USA stets negativ und kann als valider Vorbote wirtschaftlicher Schwächephasen betrachtet werden. Im November 2018 lag das Geldmengenwachstum nur noch bei ca. 2,7 Prozent und damit bei fast der Hälfte des von uns als kritisch definierten Grenzwertes von 5%.

Abbildung 1: Geldmengenwachstum USA

Quelle: Fed of St. Louis; eigene Darstellung

hier klicken um Graphik zu vergrößern

{kind=link}

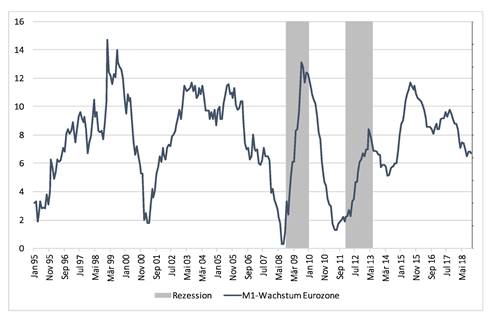

Die Geldmenge M1 ist ebenfalls ein guter Indikator für die Widerstandsfähigkeit einer Volkswirtschaft gegen potentielle Krisen. Weniger direkt verfügbare Liquidität bedeutet ein schwächeres finanzielles Polster, das für etwaige Engpässe genutzt werden kann. In der Eurozone befand sich das Geldmengenwachstum im November 2018 bei ca. 6,7 Prozent und damit über dem Wert in den USA (Vgl. Abbildung 2). Nur hat die Europäische Zentralbank (EZB) keinen Handlungsspielraum bei einer starken Abschwächung des Geldmengenwachstums. Die Fed hingegen könnte immerhin graduell gegensteuern und die Zinsen um 2 Prozentpunkte senken.

Abbildung 2: Geldmengenwachstum Eurozone

Quelle: EZB; eigene Darstellung

hier klicken um Graphik zu vergrößern

Die Anzeichen auf eine Abschwächung der amerikanischen Wirtschaft bzw. auf ein Ende des konjunkturellen Aufschwungs verdichten sich massiv. Viele Optimisten sprechen davon, dass eine Krise nicht herbeigeredet werden sollte und dieses Mal alles anders sei. Die Kerndaten sprechen aber eine andere Sprache und die Trends sich eindeutig. Die Finanzmärkte werden stärker reguliert, womit nicht mit einer systematischen Krise zu rechnen ist, sondern eher mit kleineren, punktuellen Krisen. Die Fed wird vermutlich noch bedachter in ihrer Geldpolitik vorgehen müssen. Einen Zinsschritt nach unten im 2. Halbjahr 2019 schließen wir nicht aus. Die EZB wird bis in 2020 an ihrer Nullzinspolitik festhalten, was abermals durch die Leitzinsentscheidung am 24. Januar bestätigt wurde.